Braucht meine Katze eine Krankenversicherung?

Braucht meine Katze eine Krankenversicherung?

Vielfach liest man in diversen Foren und Newsgroup „Ich will für meine Katze eine Krankenversicherung abschließen, lohnt sich dies und welche würdet ihr empfehlen“.

Ich beantworte dies immer sehr kurz und bündig mit

„Leg den monatlichen Beitrag, den du für die Versicherung aufwenden würdest, auf ein Sparkonto und sollte der Fall der Fälle eintreten, hast du hier immer ein kleines Notpolster“.

Seit mehr als 30 Jahren bin ich Sklavin unzähliger Katzen. Meist älterer aus dem Tierschutz, es waren aber junge Kätzchen dabei, die früh zu mir kamen und mich das ganze Leben lang begleiteten.

Es liegt in der Natur der Dinge, dass immer wieder irgendwas war – aber meist waren es Kleinigkeiten, bei denen sich die Kosten absolut überschaubar blieben.

Aus Sicherheitsgründen eine Haustierversicherung?

Viele Katzenhalter fragen aber immer mehr und verstärkt nach einer Versicherung für ihre Fellnasen.

Sei es aus Unsicherheit heraus, aber auch weil sie Angst vor immensen Tierarztkosten die teilweise aber unbegründet sind.

Um aber hier ein wenig die Entscheidung – ob eine Krankenversicherung für die Katze bei dem einen oder anderen Sinn macht zu erleichtern, habe ich mich durch den Versicherungsdschungel der unzähligen Anbieter gewühlt.

Krankenversicherung oder OP-Kostenversicherung ?

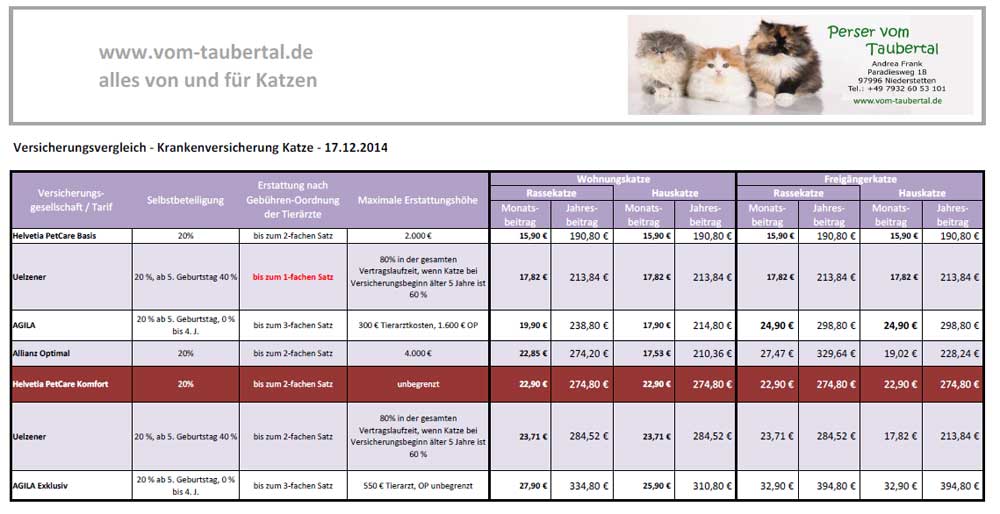

Zunächst sollte man erwähnen, dass es unterschiedliche Versicherungsarten gibt. Zu einem die Krankenversicherung – hier wird fast alles bis zum Betrag X von der Versicherungsgesellschaft bezahlt (Ausschlüsse variieren von Versicherung zu Versicherung meistens sind aber solche Dinge wie Kastration z.B. ausgeschlossen) dafür werden Vorsorgeuntersuchungen bezahlt, genauso wie teilweise alternative Heilmethoden. Aber Achtung – viele Versicherungen haben ein Limit – bei Operationen aber auch was die Kosten pro Jahr ausmachen. So staunte ich nicht schlecht über ein Limit pro Jahr von 4000 Euro als ich den Versicherungsvergleich machte.

Und dann gibt es eine reine OP-Kostenversicherung, die wie der Name schon sagt, sich ausschließlich auf die Bezahlung der OP-Kosten beschränkt.

Aber auch hier sind Operationen wie z.B. Kastration ausgenommen, außer es liegt eine medizinische Indikation vor. Hier sollte man aber, wenn man sich zu so einer Versicherung entschließt sehr genau gucken. Es gibt Anbieter, die stationären Aufenthalt der Katze nach einer OP nicht übernehmen während andere eine Folgeoperation ausschließen bzw. zeitlich auf 2 Wochen danach begrenzen. Auch sollte man genau gucken ob die Kosten limitiert sind und nach welchen Satz der GOT (Gebührenordnung der Tierärzte) abgerechnet wird. Meist passieren Unfälle außerhalb der Sprechzeiten der Tierärzte wie am Abend oder am Wochenende. Außerhalb seiner Sprechzeiten darf der Arzt den zweifachen Satz verrechnen – dumm nur, wenn die Versicherung nur den einfachen Satz übernimmt.

Lohnend oder doch nicht?

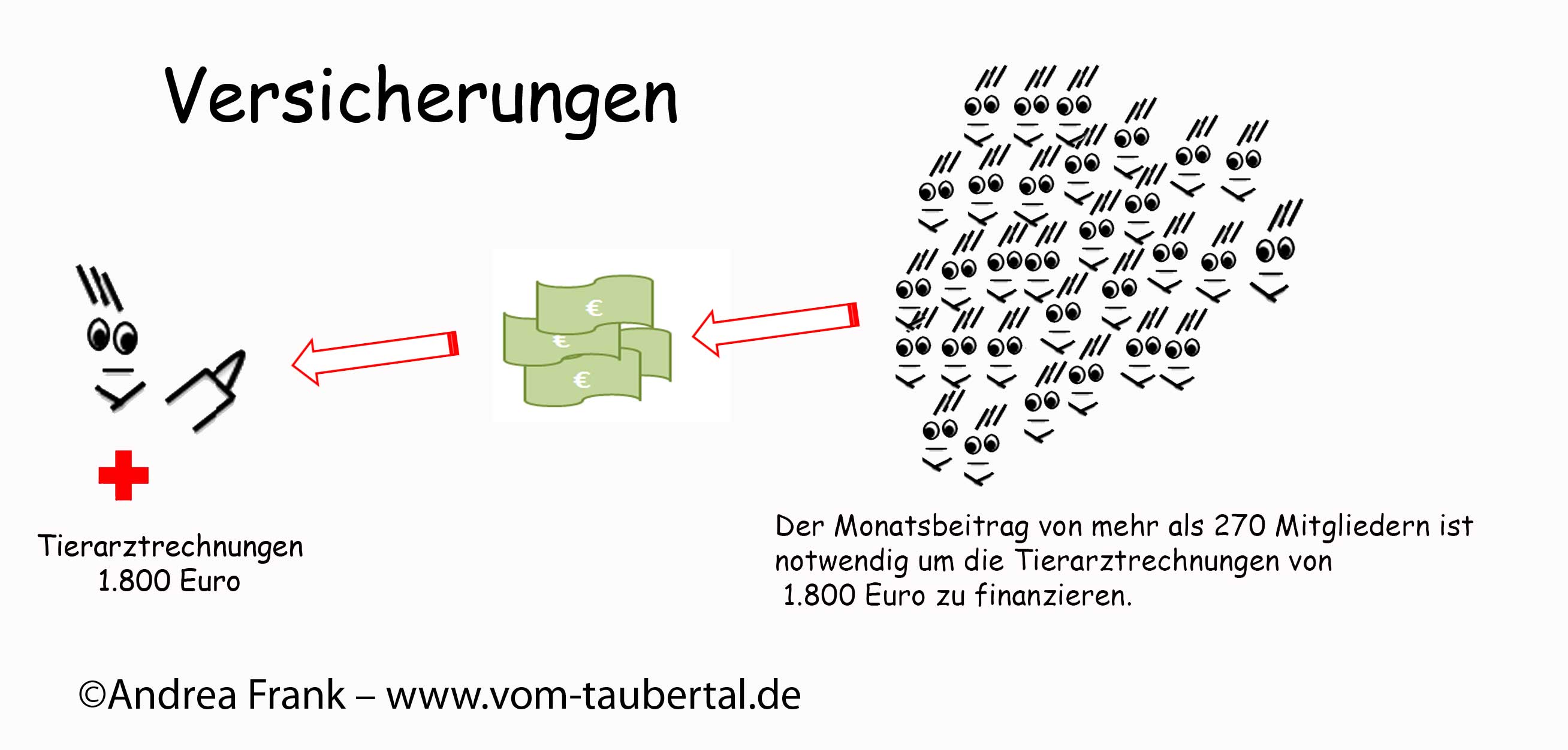

Man sollte genau abwägen ob man sein Tier bei einer der vielen Anbieter versichern lässt. Natürlich hat man im Laufe seines Katzenhalterlebens immer das Risiko, dass etwas passiert, dass ein Tier krank wird usw. Aber wie hoch ist dieses Risiko wirklich? Versicherungen sind kein(!) Sparbuch. Man bezahlt ein, für den Fall, dass man einmal eine Leistung erhalten will. Wenn man Glück hat, wird diese Leistung auch im vollen Umfang anerkannt und bezahlt. Da mir beim lesen diverse Forenbeiträge aber bewusst wurde, dass einige das Prinzip einer Versicherung nicht verstanden haben, habe ich mich einfach mal grafisch ausgetobt :-)  Ich hoffe man kann auf den Zeichnungen gut erkennen um was es mir hier geht. Von jedem eingezahlten Versicherungsbetrag gehen mindestens 50% in die Verwaltungskosten der Versicherungsgesellschaft – seien es für die Provisionen der Makler/Vertreter oder aber auch Gebäude, Strom, fest angestellte Mitarbeiter etc. Die restlichen 50% des bezahlten Versicherungsbetrages gehen in den „Lostopf“ und aus diesen werden die jeweiligen Schadensfälle reguliert.

Ich hoffe man kann auf den Zeichnungen gut erkennen um was es mir hier geht. Von jedem eingezahlten Versicherungsbetrag gehen mindestens 50% in die Verwaltungskosten der Versicherungsgesellschaft – seien es für die Provisionen der Makler/Vertreter oder aber auch Gebäude, Strom, fest angestellte Mitarbeiter etc. Die restlichen 50% des bezahlten Versicherungsbetrages gehen in den „Lostopf“ und aus diesen werden die jeweiligen Schadensfälle reguliert.  Anhand dieser Zeichnung, kann man denke ich gut erkennen das eine Vielzahl an Versicherungsnehmer vonnöten sind um den Schaden von Summe X bezahlen zu können.

Anhand dieser Zeichnung, kann man denke ich gut erkennen das eine Vielzahl an Versicherungsnehmer vonnöten sind um den Schaden von Summe X bezahlen zu können.

Aber nun mal Tacheles mit dem Vergleich

Selbstverständlich sehe ich mich als verantwortungsvolle und vor allem verantwortungsbewusste Katzenhalterin und so wähle ich aus Sicherheitsgründen den etwas besseren Tarif und zugleich auch teureren Tarif.

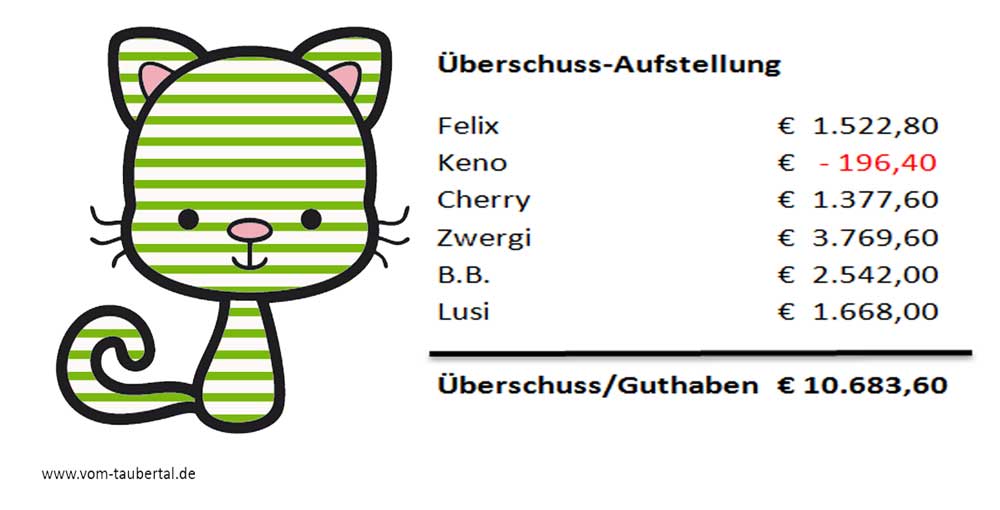

Dieser beinhaltet nicht nur jährliche Vorsorgeuntersuchungen bis zu einer Höhe von 100 Euro sondern auch unbegrenzten Operationskostenschutz. Aber halt, noch nicht unbegrenzt – ab dem 5. Lebensjahr hat man eine Selbstbeteiligung von 20% und Kastration etc. zählt hier nicht dazu außer es gibt eine medizinische Indikation. Um dies etwas besser zu verdeutlichen gliedere ich hier nun meine 3 Katzen auf, die operiert werden mussten. Bei der Berechnung habe ich jährliche Vorsorgeuntersuchungen i.H. der Höchstgrenze von 100€ mit einfließen lassen, sowie zweimal im Jahr Zahnsteinentfernung pro Katze. Es war zwar nicht bei allen Katzen notwendig aber ich will hier mal „großzügig“ sein  Angesichts dieser Aufstellung sollte es wohl jedem einleuchten, das es sinnvoller ist einen monatlichen Betrag von 30 Euro auf ein Sparbuch zu legen und im Bedarfsfalle darauf zurück zugreifen.Wer es ganz genau wissen will, wie meine Beiträge bzw. Überschüsse sich zusammensetzen kann dies hier nachlesen :-) Aufstellung Versicherungskosten Man darf bei diesen Tierversicherungen auch nicht vergessen, dass viele chronische Erkrankungen, die bereits von klein auf bei dem Tier vorhanden sind ausgeschlossen sind, sowie ein jeder ein Sonderkündigungsrecht im Schadensfalle hat. Nicht nur der Versicherungsnehmer sondern auch die Versicherung! Auch wichtig oder interessant zu wissen, eine Tierversicherung läuft unter dem Begriff Sachversicherung. Das heißt hier kann jährlich (!) gekündigt werden bzw. der Versicherungsbeitrag entsprechend angepasst werden. Manche Anbieter werben ganz offen mit Jahresverträgen während manche dies ganz geschickt in den Versicherungsbedingungen verpacken. Und was wenn die Versicherungspolice einem gekündigt wird, wenn das Tier 8 Jahre alt ist und eine chronische Herz- oder Nierenprobleme hat? Ich glaube ich brauche nicht erwähnen, dass es unmöglich ist dieses Tier, mit dieser Krankengeschichte, bei einem anderen Versicherer unter Vertrag zu bekommen. Eine der bekanntesten Versicherer, die Agila hat 2014 hier für ganz böse Kommentare seitens der Versicherungsnehmer gesorgt als sie langjährige Versicherungsnehmer einfach so gekündigt hatten. Ich berichtete darüber (Link). Ich kann Euch selbstverständlich nicht die Entscheidung abnehmen ob ihr eine Versicherung abschließen sollt oder nicht aber ich kann euch sehr wohl vor Augen halten was eine entsprechende und vielleicht nicht einmal so schlechte Alternative wäre.

Angesichts dieser Aufstellung sollte es wohl jedem einleuchten, das es sinnvoller ist einen monatlichen Betrag von 30 Euro auf ein Sparbuch zu legen und im Bedarfsfalle darauf zurück zugreifen.Wer es ganz genau wissen will, wie meine Beiträge bzw. Überschüsse sich zusammensetzen kann dies hier nachlesen :-) Aufstellung Versicherungskosten Man darf bei diesen Tierversicherungen auch nicht vergessen, dass viele chronische Erkrankungen, die bereits von klein auf bei dem Tier vorhanden sind ausgeschlossen sind, sowie ein jeder ein Sonderkündigungsrecht im Schadensfalle hat. Nicht nur der Versicherungsnehmer sondern auch die Versicherung! Auch wichtig oder interessant zu wissen, eine Tierversicherung läuft unter dem Begriff Sachversicherung. Das heißt hier kann jährlich (!) gekündigt werden bzw. der Versicherungsbeitrag entsprechend angepasst werden. Manche Anbieter werben ganz offen mit Jahresverträgen während manche dies ganz geschickt in den Versicherungsbedingungen verpacken. Und was wenn die Versicherungspolice einem gekündigt wird, wenn das Tier 8 Jahre alt ist und eine chronische Herz- oder Nierenprobleme hat? Ich glaube ich brauche nicht erwähnen, dass es unmöglich ist dieses Tier, mit dieser Krankengeschichte, bei einem anderen Versicherer unter Vertrag zu bekommen. Eine der bekanntesten Versicherer, die Agila hat 2014 hier für ganz böse Kommentare seitens der Versicherungsnehmer gesorgt als sie langjährige Versicherungsnehmer einfach so gekündigt hatten. Ich berichtete darüber (Link). Ich kann Euch selbstverständlich nicht die Entscheidung abnehmen ob ihr eine Versicherung abschließen sollt oder nicht aber ich kann euch sehr wohl vor Augen halten was eine entsprechende und vielleicht nicht einmal so schlechte Alternative wäre.

Huhu. Ich wollte nur mal meine Erfahrung dazu schreiben: Ich habe meine Katzen komplett bei der AGila versichert und bin sehr zufrieden. Schnelle regulierung und es wird auch nicht nachgefragt nach Vorkrankheiten. Meine Tierärztin riet mir von der uelzner ab, da die sich anstellen, wenn ein teurere aber besserer Faden verwendet wird z. B. Meine Tierärztin näht aber nur mit Spezialfäden und subcutan (war bis jetzt immer 1a) und legt auch Wert auf gute Narchose und Schmerzbehandlung. Mir persönlich ist bewusst, dass ich bei der Versicherung rausfliege, wenn ich sie zu sehr ausreize. Hatte aber einen Kater der im Januar an FIP verstorben ist, der in den Jahren vorher zweimal notoperiert werden musste und dann noch die ganze FIP Diagnostik (bzw. Diagnostik bis zu der traurigen Erkenntnis es ist doch FIP)…da kam schon was zusammen. Jedesmal dachten wir, ach, das wird ja jetzt nicht nochmal passieren. Ich zahle pro Katze 25 Euro. Sie bezahlen OPs ohne Limit Vorsorge wir Impfen und Entwurmen 60€ im Jahr und andere Sachen (z.B. Zahnreinigung, Diagnostik etc) 650 im Jahr. Finde ich für mich eine gute Sache, aber ich kann auch nicht besonders mit Geld und für mich ist die Variante wenn weg dann weg (und nicht auf einem Sparkonto, wo ich rankomme, die bessere Lösung :) )

Ach so das noch: Natürlich künigen die auch langjährigen Versicherungsnehmern, wenn die mit einmal teuer werden. Man sollte sich immer vor AUgen halten, dass das keine Wohltätigkeitsorgas sind, sondern Kohle machen wollen. Für die, die aktuell den Notfall bezahlen können und jetzt zuverlässig mit Sparne anfangen würde ich auch keine Versicherung empfehlen.

Hallo, sicherlich möchte man davon ausgehen das die Tiere gesund sind und im hohen Alter dann an Altersschwäche von uns gehen. Allerdings sieht die Realität oft anders aus.

2006 kam ein BKH Kater als Kitten zu mir, 12 Jahre war er kerngesund bis er im Sommer‘19 mit 12 Jahren HCM bekam. 18 Monate war er in Behandlung, es war alles dabei, regelmäßige Kontrollen, die ganzen Medikamente, Notfälle (bevorzugt nachts oder am Wochenende). Im Dezember‘20 musste ich ihn mit 14 Jahren dann gehen lassen und habe in den 18 Monaten seiner Erkrankung über 7000,- € bezahlt. Selbst wenn ich von Anfang an monatlich 30,- gespart hätte, es hätte bei weitem nicht gereicht. Nun zogen im März‘21 zwei Maine Coon Kitten bei mir ein, leider wurde einer der beiden Anfang April sehr krank, er bekam FIP. Nun haben wir mittlerweile Oktober‘21 und mein kleiner ist dank #gemeinsamgegenfip und meiner Behandlung wieder gesund. Die Kosten in 6 !! Monaten für alle Untersuchungen, Blutabnahmen, 1 Wöchiger Stationäre Behandlung in einer Klinik über 6000,- und da ist das Mittel für die Behandlung nicht inbegriffen. Ich bin so froh das ich diesmal beide versichert habe denn meine Versicherung hat die ü 6000,- komplett übernommen.

Ich habe übrigens beide bei der Barmenia Premium versichert, 100% Vollschutz bis zum 4 fachen Satz für monatlich 29,92 pro Katze. Leider hat man nicht immer das Glück das sein Tier im hohen Alter an Altersschwäche stirbt. Und gerade heutzutage, wo viele Katzenbesitzer gerne Trockenfutter als Hauptnahrungsmittel füttern, lauern viele chronische Krankheiten die auf Dauer sehr teuer werden